学校法人会計基準の特例を適用する上での注意点

- 2025年7月11日

- 読了時間: 2分

先週、学校法人会計基準に係るエントリーをアップしました。

その際、会計監査人非設置知事所轄学校法人に関する特例の部分を省略しました。

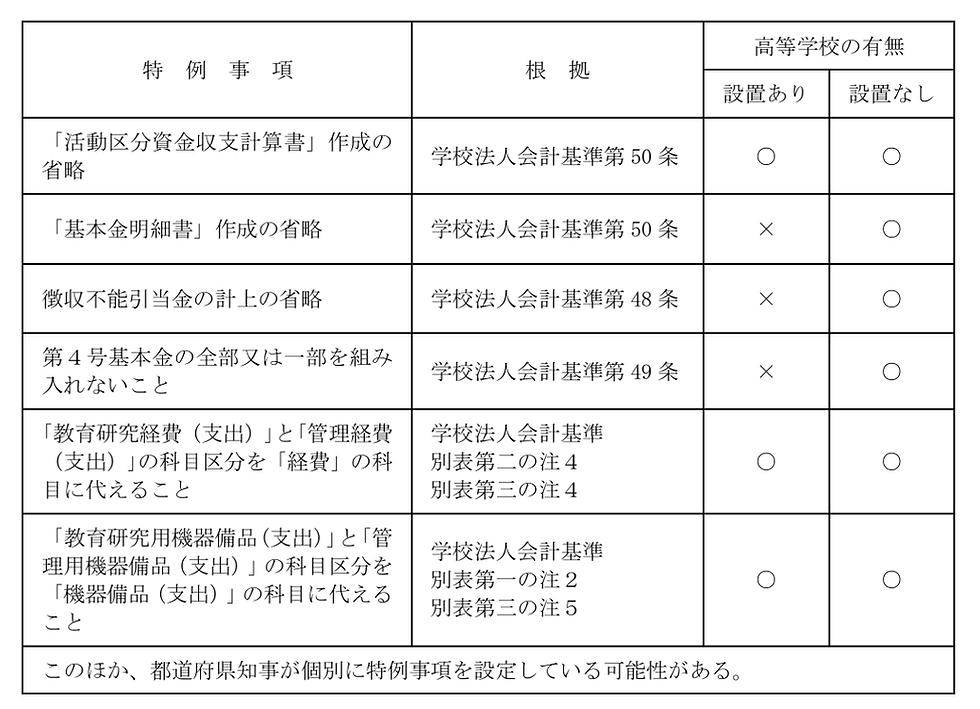

会計監査人非設置知事所轄学校法人は、計算関係書類を作成するに際し、学校法人会計基準又は所轄庁の指示に基づく会計処理等の特例を適用することが認められており、具体的な内容は以下の表の通りです。

非営利法人委員会実務指針第44号「私立学校法及び私立学校振興助成法に基づく会計監査に係る監査上の取扱い及び監査報告書の文例」(2025年5月22日)(以下「非営利指針#44)第15項より

会計監査人非設置知事所轄学校法人で且つ高等学校の設置なしであれば、決算上の手間が少し省ける印象です。

その一方で、当該特例を適用する場合、助成法監査に係る監査報告書に注意する必要があります。

この点、非営利指針#44第24項に以下のように記載されています。

会計監査人非設置知事所轄学校法人の場合は、(中略)当該特例を適用するか否かにより、学校法人会計基準において要求されている全ての事項の遵守が達成されるか否かが異なるため、当該特例を適用するか否かにより適正表示の枠組みであるか準拠性の枠組みであるかが異なる。

さらには、非営利指針#44第26項に以下のように記載されています。

学校法人が学校法人会計基準等に定める特例を適用する場合は、一般に公正妥当と認められる学校法人会計の基準の中で、第15項のとおり省略可能となっている事項等があるため、適正表示の枠組みの要件を満たさないことになる。したがって、この場合は準拠性の枠組みとなる。

という訳で、①会計監査人非設置知事所轄学校法人が、⓶学校法人会計基準等に定める特例を適用する場合は、③準拠性の枠組みとなる点に注意しましょう、という話でした。

尚、私学法監査の対象となる会計監査人設置学校法人は特例の適用が認められていないので(学校法人会計基準第48条から第50条)、この点にも注意が必要です。

コメント