㈱あおぞら銀行の赤字決算要因

- 2024年2月6日

- 読了時間: 2分

決算ネタが続きます。

株式会社あおぞら銀行の2024年3月期第三四半期決算が大幅な赤字となり、株価がストップ安になったとのことで、決算説明資料を眺めてみました。

まず、赤字決算の大きな原因として、米国オフィス向け不動産融資へ引当金を積み増したとのことで、以下のように説明されています。

LTVが原則100%を超過する先(今後2年間にワークアウトに進む可能性が高いと判断した案件)について、物件の特性・地域性等を考慮した上で破綻懸念先(開示債権)へ格下げ

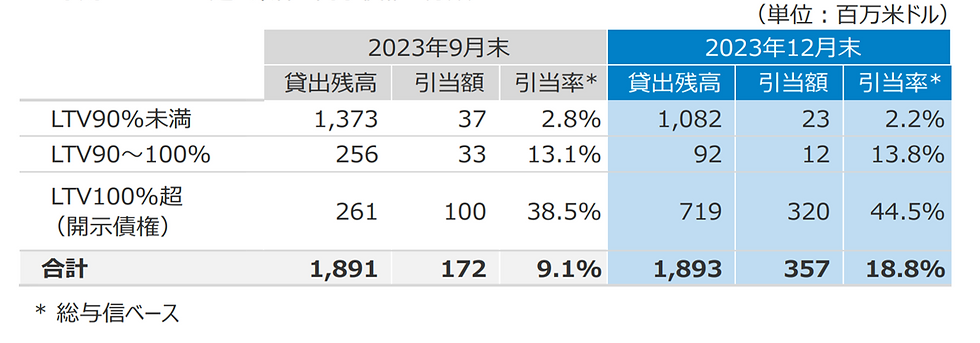

そして、引当の状況については以下の表が提示されています。

これをみますと、LTV100%超分に引当金を積み増しただけでなく、2023年9月末から同年12月末の3か月間でLTV90%未満貸出残高が大きく減少していて、同時にLTV100%超貸出残高が増加しています。

これは、物件の時価が大きく下落したことによるものと思われます。

この傾向が続くようだと、更なる引当金の積み増しが求められる可能性もありそうです。

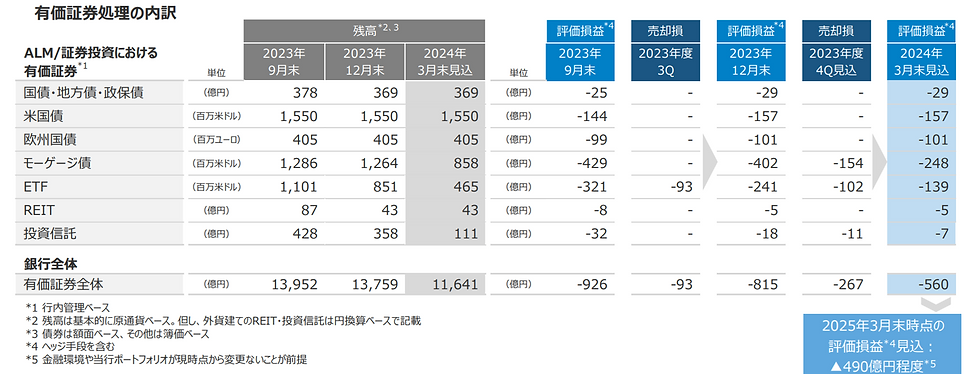

次に、あまり触れられていませんが、有価証券の含み損が高止まりしている中で、損切を一部実施したようです。

この表によると、4Qで損切を進めても、2024年3月末時点で500億円弱の評価損が残るようです。

ただ、この見込数値は現状の金融環境継続を前提にしているようで、日銀の緩和修正が3月中に行われると、国内債の評価損も増加することとなります。

有価証券運用に関しても、まだまだ厳しい状況が続きそうです。

余談ですが、メガバンクの株式信用倍率が10〜20倍程度であるのに対し、あおぞら銀行のそれは決算発表前の1月26日時点で0.88倍でした。

みている人はみているのだなあ、と感心させられた次第です。

コメント